央视聚焦丨CCTV报道谷仓海外仓:关税,关不住跨境电商。

2025.04.25

2022.05.19

D2C 品牌在十多年前开始兴起的时候,被视为另辟蹊径的颠覆者,引人注目。时至今日,这些因线上营销而声名鹊起的数字零售商却意识到,传统渠道不仅不会消亡,还将成为下一个阶段非常重要的增长极。

是什么让这些海外 D2C 品牌纷纷投注线下渠道?对正在走出国门的品牌商及卖家有何启发?

一、获客成本持续增加,在线生意不香了?

可口可乐投资的饮料公司 Dirty Lemon 依靠独特的产品定位和简洁的设计在社交媒体上走红,但很快,这家成立于 2015 年的品牌于 2018 年开启 Drug Store 实体店,摆放在冷柜里的饮料消费者可以“随拿随走”。母公司 Iris Nova 创始人兼首席执行官 Zak Normandin 认为,Facebook、Google 和 Instagram 都是品牌的获客渠道,然而线上广告令人目不暇接,反倒是线下,品牌可以通过沉浸式体验让消费者能更直接快速地接触到产品,“获客成本大幅上升,现在已经到了不可持续的地步。”

“我们正在做相反的事,转向传统零售,不过度依赖数字化,作为一个年轻的品牌,我们可以利用的杠杆只有这么多。” Normandin 表示:“ Casper 以及许多在公开市场上遭受重创的 D2C 公司,他们太专注于花费一切代价来获得客户,推动高增长,他们损失了很多钱。”

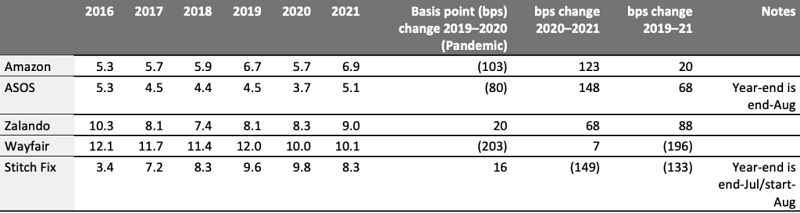

Cookie 营销服务受限,渠道流量增长变缓,一场对消费者注意力的争夺战正全方位地掀起,日益攀升的营销成本成为了零售商们的负担。经历了 2020 年的短暂回落后,部分美国和欧洲数字优先零售商的营销成本再次上扬。

部分美国和欧洲数字优先零售商营销成本 (%)

除 ASOS 和 Stitch Fix 外,其他公司均为财年末数据,数据来源:公司报告/S&P Capital IQ/Coresight Research

除营销成本外,物流和退货也是 D2C 品牌的一大支出。以美国网红床垫电商 Casper 为例,2018 年其在“退款、退货和折扣”上耗费了 8070 万美元,自 2014 年面世后就一直没能实现盈利。2018 年亏损 9200 万美元,2019 年亏损超 7000 万美元,2020年亏损近 9000 万美元...虽然营收也在逐年增长,但 Casper 的收益仍然持续受到拖累。

网上订单的退货率比店内订单要高得多,尤其是服装、鞋子等品类。对一个利润并不丰厚的品牌而言,接连侵蚀盈利的成本是致命的。纯粹的在线买家的消费力远不及全渠道购物者,彭博社报道指出:“如果零售商能够继续将需求中有意义的一部分转化为线下提货与交付,这将抵消数字模式固有的更高的供应链运营成本。”

2020 年 Iris Nova 宣布在 500 家沃尔玛商店独家销售 Dirty Lemon 饮料一年。谈及这项合作,Normandin 指出,在沃尔玛销售其产品是“唯一的出路”。“大部分饮料销售要么来自沃尔玛、Target,要么来自 Kroger,因此我们认为这是一个获取客户利润的机会。”此前 Dirty Lemon 就已入驻包括 Equinox 健身房在内的 1000 家非传统零售商,该公司每年在数字营销上节省了 300 万美元。

二、到线下去,数字零售商加速开设实体店

实体店是很多人发现并尝试新品牌的渠道,好比去逛超市,货架上刚好有一个你近期在网上看过,并非常感兴趣的网红产品,这种“立即购买”的诱惑是很难抵挡的。男装品牌 Bonobos 在 2017 年刚开始上线的时候,发现在网上销售产品并没有取得预期中的成功,随后其在总部的大堂内开设了一个小试衣间,顾客可以在那里试穿衬衫,这一举措很快带动了销售。

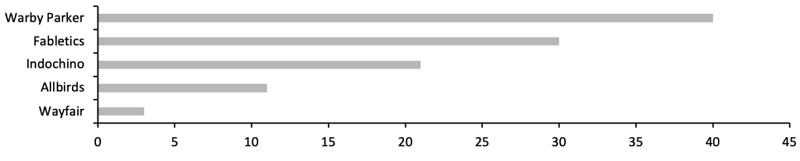

零售商的新开业门店数量在不断增加, 2021 年 7 月,Wayfair 宣布将于 2022 年在美国开设三家实体店,门店数量增加至四家,联合创始人兼首席执行官 Niraj Shah 指出:“这些空间将成为发现、可视化和营销的宝贵途径,补充我们在电子商务领域所做的一切。”

美国部分数字优先零售商 2022 年计划开业新店数量

数据截至 2022 年 4 月 28 日,资料来源:公司报告/Coresight Research

虽然网上购物很方便,但并不总是最有效的购物渠道。即使是像 Warby Parker 这样知名的 D2C 眼镜品牌也在大力拓展线下。联合创始人兼联合首席执行官 Dave Gilboa 曾表示, 2010 年他们首次推出在线业务时,线上是降低成本的有效途径,当时还在上大学的他们没有任何外部资金,开设门店完全是不可能的。2013 年在超过 1 亿美元资金支持下, Warby Parker 在纽约开设了第一家门店,2021 年估值达 30 亿美元的 Warby Parker 已经拥有 120 家门店。

线下体验永不过时,即使享受到线上购物的便利,仍然有许多消费者倾向在购买前亲自体验产品。进军线下的方式有很多种,快闪店就是其中一种较为经济的方式。美国环保鞋履品牌 Allbirds 在开店之前,会在门店选址圈定的地区开设快闪店,如旧金山、纽约、上海等,一边调查目标市场,一边根据顾客在线下的购物行为与倾向,完善实体店战略,同时加强当地消费者对品牌的认知。

几乎所有最成功的的 D2C 品牌都在开始发力线下,即使是像亚马逊这样的电商巨头,其在北美经营超过 600 实体店,远超 lululemon 和 Trader Joe。疫情更是凸显了全渠道对零售商成功的重要性,沃尔玛、Best Buy、Target 等零售商在疫情期间表现出色,消费者可以在店内或者路边提货,交付和退货更加方便。如果只有一种渠道,消费者会少了很多选择。

三、打破增长天花板,跨境电商卖家为何要关注全渠道

当品牌在单个平台上发展到一定阶段,通常需要借力其他渠道,才能跃至下一个增长点。上市不到两年又私有化退市的 Casper 发现,零售合作关系是其增长轨迹的关键部分,增长速度高于 D2C 业务。2020 年第四季度,Casper 直接面向消费者渠道以 19.1% 的速度实现增长,而其零售合作渠道则增长了 42.8% 。截至 2020 年底,Casper 拥有 20 家零售合作伙伴和 67 家门店。

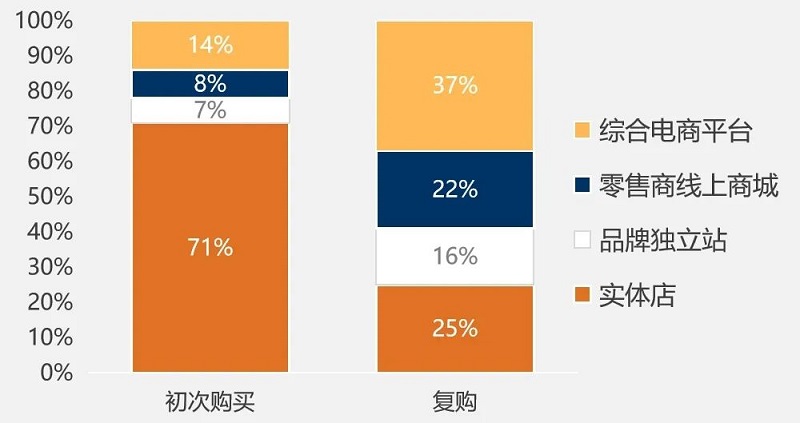

消费者购买新产品的渠道选择变化

数据来源:Salesforce

新品牌通过线下渠道破冰比线上更容易。Salesforce 的一项调查显示,实体店(71%)依然是消费者购买新产品的优先渠道,其次是综合电商平台,二次购买时消费者在渠道的选择上差异不大。

多平台运营成为了不少跨境电商卖家的共识,近年来包括沃尔玛,德国本土电商平台 OTTO 在内的多家平台都在中国开放招商。Marketplace Pluse 最新数据显示,截至 5 月 11 日,沃尔玛平台新增 1000 名卖家,中国卖家占比为 51% ,首次超过美国卖家。

在过去很长一段时间里,跨境电商企业都处于“强线上弱线下”的状态,现在情况正在发生变化。2021 年下半年,傲基、泽宝、通拓等大卖不约而同地表示要加码线下渠道布局,安克创新在日本已经开设了超过 30 家 Anker Store 门店。SHEIN 自 2018 年在纽约开设快闪店以来,足迹已遍布迈阿密、巴黎、伦敦、墨尔本、里约热内卢等城市。

线上、线下全渠道部署打造真正的全球化品牌,几乎成为了头部企业的出海共识,但同样对卖家的产品、资金等层面提出了考验。企业不仅需要让产品实现本地化升级,在法律层面还要做好税务、侵权等风险规避。

全球化是所有出海企业的共同目标,纵腾集团希望能与全球卖家一起穿越行业发展新周期,向下一个高峰发起冲击。