2026,跨境电商9大预测

2026.01.29

2022.12.29

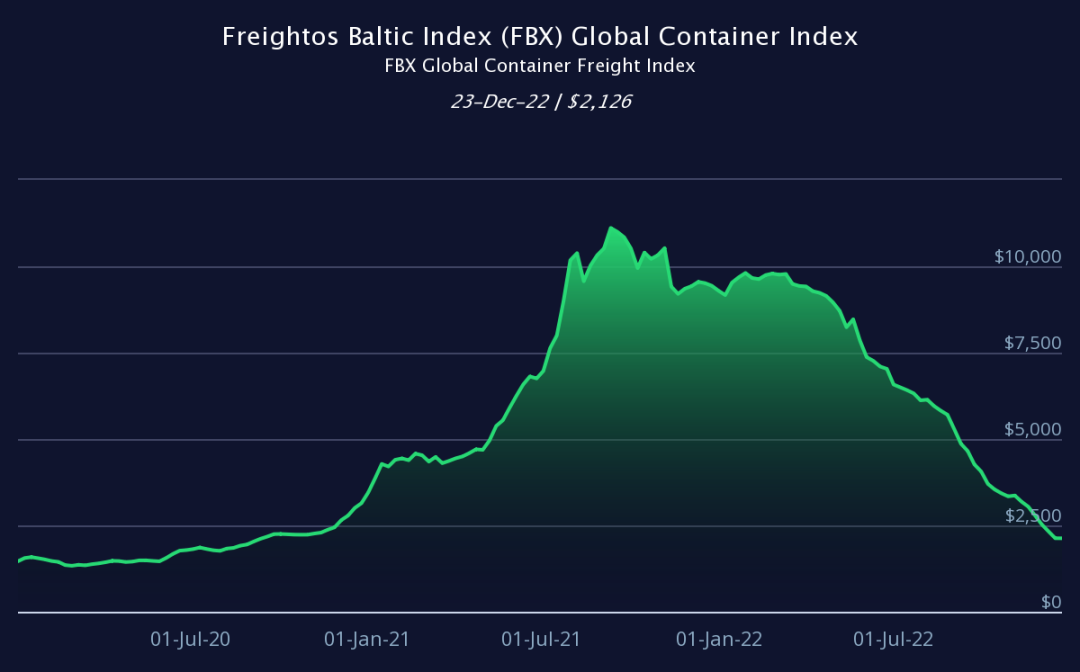

12月23日,上海航交所发布最新SCFI:集装箱运价指数上周跌至1107.09点,跌幅扩大至1.44%,除了地中海外,各航线运价连续27周下跌。

船价几乎回到2020年12月的水平。

明年是继续下跌,还是触底反弹?这关系到卖家的来年预算和备货节奏。

2023年中是个关键点,一二季度大概率继续下跌,三四季度经济回暖后,市场的补库存可能重新拉起运价。总体而言,明年头程成本有望降低。

运价的涨跌,前面对应着市场需求,即来年“有多少货物要出”;后面对应着运力供给,即船司“提供多少运力”。

供需博弈的结果,就是运价。

从需求端来看,来年运价涨跌的关键因素有三:一看旺季去库存效果,二看货主备货意愿,三看欧美通胀走向。

1、2022年去库存影响2023年补库存

运价市场回温的关键在于欧美去库存。

从今年“黑五网一”略超去年的业绩看,考虑到低价促销的因素,推测旺季消化掉不少库存。

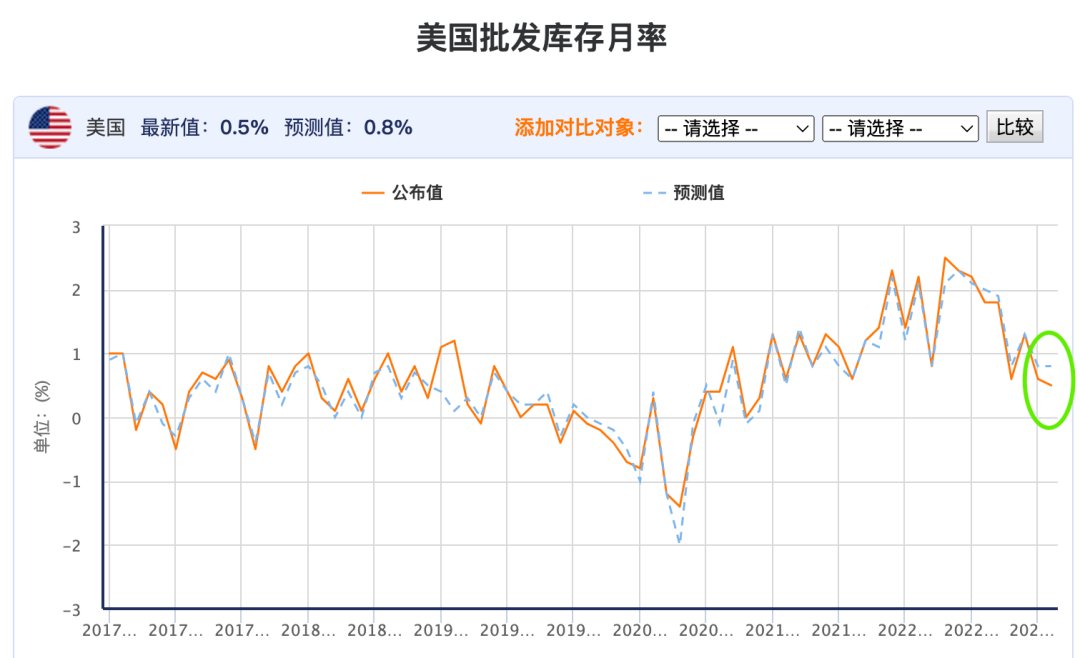

可以看到,美国10月批发库存月率已降到2020年11月以来最低水平,那可是个货比抗原还好卖的年代。

过去一年多,高库存是零售巨头和电商卖家的梦魇。

2022年,亚马逊史上首度开启一年两次大促,沃尔玛和塔吉特10月初就推出类似黑五的促销,线上线下零售商在旺季前开启旺季,都是为了解决「库存过剩」的问题。

因此,今年旺季的价格战,既是去上一轮库存的“果”,也成为明年市场补新一轮库存的“因”,那时就是海运运价反弹的时候,这个节点大概率在年中。

目前船司自减运力的速度,还远跟不上备货需求萎靡的速度,能填满空箱的,永远是新的备货需求。

2、从“货找人”到“人找货”的货代

今年8月,华为任总的“寒气”刷屏,但做货代的朋友,应该更早就感受到了订单减少的寒气。

随着圣诞结束,旺季补货需求消退,国内港口堆满空箱,而防疫政策的转向,让揽货似乎变得更难。

还有20多天就是国内春节,每年的1-3月本就是集运行业淡季,加上今年工厂放假更早,过了元旦可能就不再生产,再排单是2、3月份的事了,货代们不得不四处找货。

从当年“货找人”到如今“人找货”,货代是市场的晴雨表,春节前后市场备货意愿不及往年,也意味着整个一季度乃至4月份,船价都可能继续下跌,甚至跌破利润线。

前几天,ONE首席执行官Jeremy Nixon预测:“与去年春节相比,预计今年美西将负增长15-20%。我们已经准备好了,迎接一个非常疲软的2月”。

3、欧美高通胀影响海运进口

12月13日,美国劳工部宣布:11月美国CPI同比增长7.1%,低于预期(7.3%),也低于10月(7.7%)的水平,是近一年来的最低水平。

看起来,买家生活成本略微下降了一些,美联储不断的加息,像是布洛芬一样正在慢慢“退烧”。但“加息止通胀”并不是特效药,而是“慢药”,通常需要一年甚至更长时间来慢慢调理。

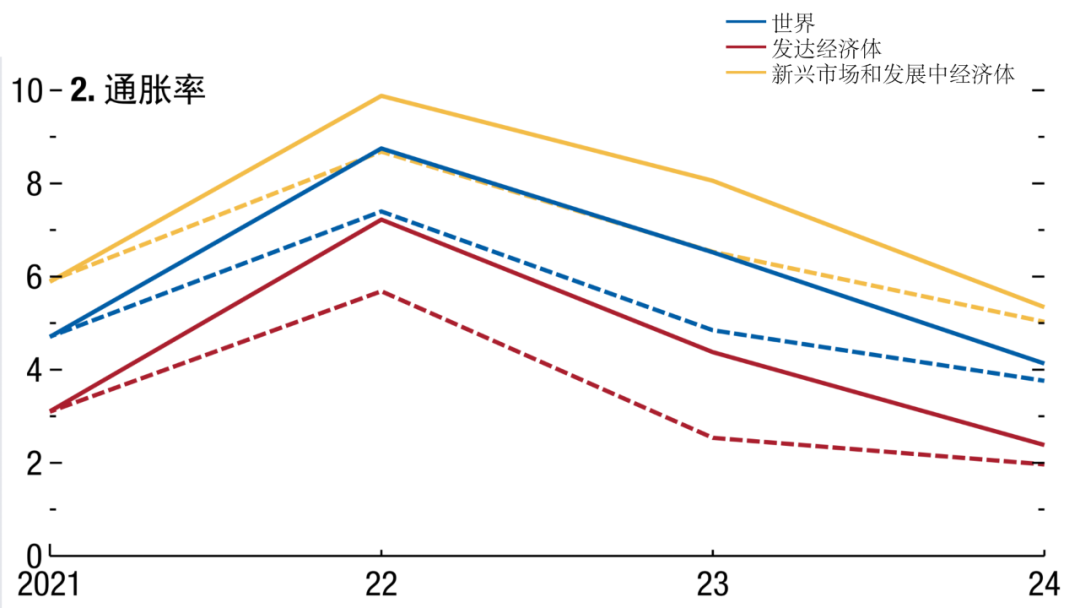

根据国际货币基金组织10月份的预计,今年的全球通胀率大概是8.8%,远高于去年的4.7%。而美国经济分析局12月22日披露,10月美国个人储蓄率仅2.3%,接近2005年7月的历史最低点2.1%,通胀治理还任重道远。

高通胀就意味着买家对未来的消费欲望降低,不得不付出更多生活成本,削减购物预算:先保证吃喝,再考虑玩乐。而买家的消费信心不足,直接影响零售去库存,进而影响海运补库存。

目前来看,美国的加息略有起色,通胀显著放缓;但深陷俄乌战争的欧洲还没看见曙光,能源危机尚未解决。

总结:从需求端来看,春节和一季度货主补货欲望不高,运价走势主要看去库存的效果;长期来看欧美通胀走势分化,明年补货情况可能也不同。

从运力供给端,也就是船公司的角度来看,影响明年运价涨跌的因素有三个:一是船司削减多少运力、二是新船交付量和旧船退役量、三是船司对明年长协价的考量。

1、船公司削减运力延缓降价

这几天,市场盛传“春节后船公司将停航50%亚洲出发的航班”,但船公司们自断一臂,也仅仅起到延缓作用,无法挽救需求“雪崩式”的暴跌。

为了控舱稳住运价,船公司们依旧是两个老办法:减船只、降船速。

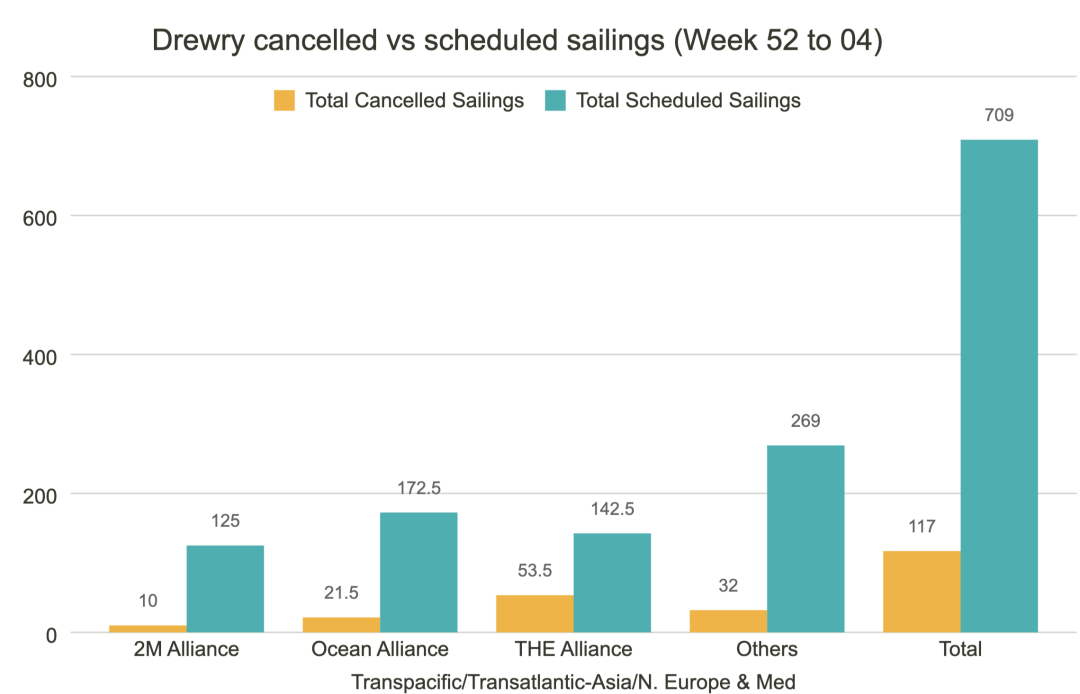

德鲁里12月23日数据,在第 52 周(12月26日至1月1日)到第4周(1月23日至28日),船公司累计取消117个航次,取消率17%。

按航司算,三大联盟共取消81次航行(THE Alliance 宣布取消 53.5 次,Ocean Alliance 取消21.5次,2M取消10次),非联盟航线停航32次;按航线算,54%在跨太平洋东行航线,24%在亚洲-欧洲/地中海航线,22%在跨大西洋西行航线。

另一个办法,就是让船跑慢一点。

降速除了减少运力,也降低油价成本,还能符合船舶能效指数(EEXI)和碳强度指标(CII)的减碳要求,而两者均于2023年1月1日生效。

截止目前,亚欧美主航线上8000 TEU以上的集装箱船,已经降速至15.5节,相当于28公里/小时,创近10年来最低航速,但也没法再降了,再降货主都不乐意了。

2、新船老船相抵消,运力“越减越多”

2021年市场火热,拆船量只有1.2万TEU,仅占超龄船舶的4%,太平洋上满是冒着黑烟的旧船日夜繁忙。

随着形势变幻,在市场萎靡和双碳压力下,预计2023年大量超龄服役的老船,将进入拆船报废阶段,用以削减运力。

但新的问题就出现了:船司在2020年-2021年下饺子一样采购新船,2023年-2024年将是集中“收件”高峰期,拆的旧船可能又被新船所抵消,船司被“困在2023”这个尴尬的时间里。

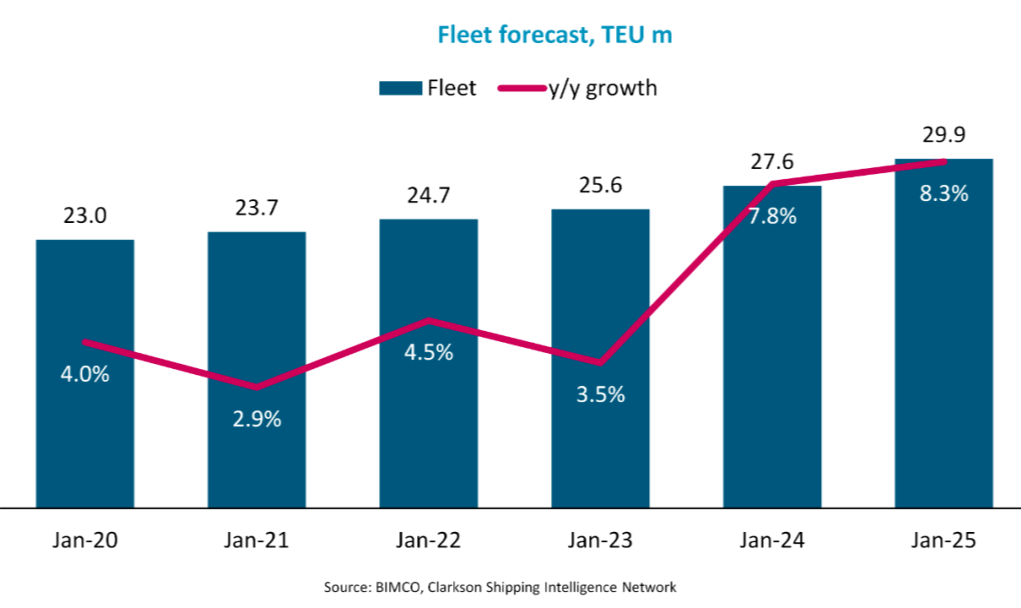

BIMCO的最新报告也指出,2023年新船交付量预计240万标准箱,2024年将增加到280万标准箱。预计2022年全球船队总增长率为3.5%,2023年为7.8%,2024年为8.3%。

此外,考虑到2023年码头很难再发生“世纪大拥堵”的极端情况,港口拥堵减少,导致船舶供应增加,所以等于是船司好不容易减掉的运力,又被码头给省出来了。

按BIMCO的算法,2023年的运力供应,比2022年还要增加10%左右。

拆掉的旧船被下水的新船补上,削减的运力被码头补上,就出现这样一个诡异情况:运力越减越多,船司怕啥来啥。

3、明年最头疼的是长期协议价

2022年船公司的业绩依旧亮眼,原因就是长期协议价的占比和约价都高于去年,但明年就不好说了。

高运价不可能一直维持,虽然知道迟早有这么一天,但谁也没想到运价会滑向“另一个极端”,崩得这么快。

据BIMCO报告,目前上海出口集装箱运价指数下降了49%,现比2022年1月初已跌去了74%。

2023年,当新的一批长期协议价合同到期,摆在船公司们面前的将是两难:

一边是不断下滑的市场现货价,一边是待签订的长期协议价。如何拿捏运价红线,来达到维持基本利润和维持客户关系的平衡。

分析师预计,由于供需两方对年初市场不看好,明年美线长协价下调的可能达70%;而欧线的长协价,货主与船公司正在“拉锯战”,双方谈不拢就一直等,都在观望风向。

总结:从供给端来看,船公司主动削减运力,只能延缓但改变不了运价下跌之势,新船和码头让运力更充足;考虑明年长协价,运价可能短暂维持在一个供需双方暂时满意的平衡点,随市场继续新一轮调整;运价取决于货量,货量取决于全球经济恢复情况。

运价的涨跌,关乎卖家的运营成本和物流竞争力,也关系到跨境电商头程业态的健康。

疫情三年,新冠已改名,入境已放开,一切在慢慢好转。随着国际供应链修复,外界普遍看好中国经济将在2023年5月后复苏,届时外需进口恢复,外贸企业和船公司都将有望迎来一波新增长。

天气多变,病毒狡猾,祝大家身体健康,2023大卖!