美东罢工危机解除,2025年跨境电商海运趋势解读

2025.01.09

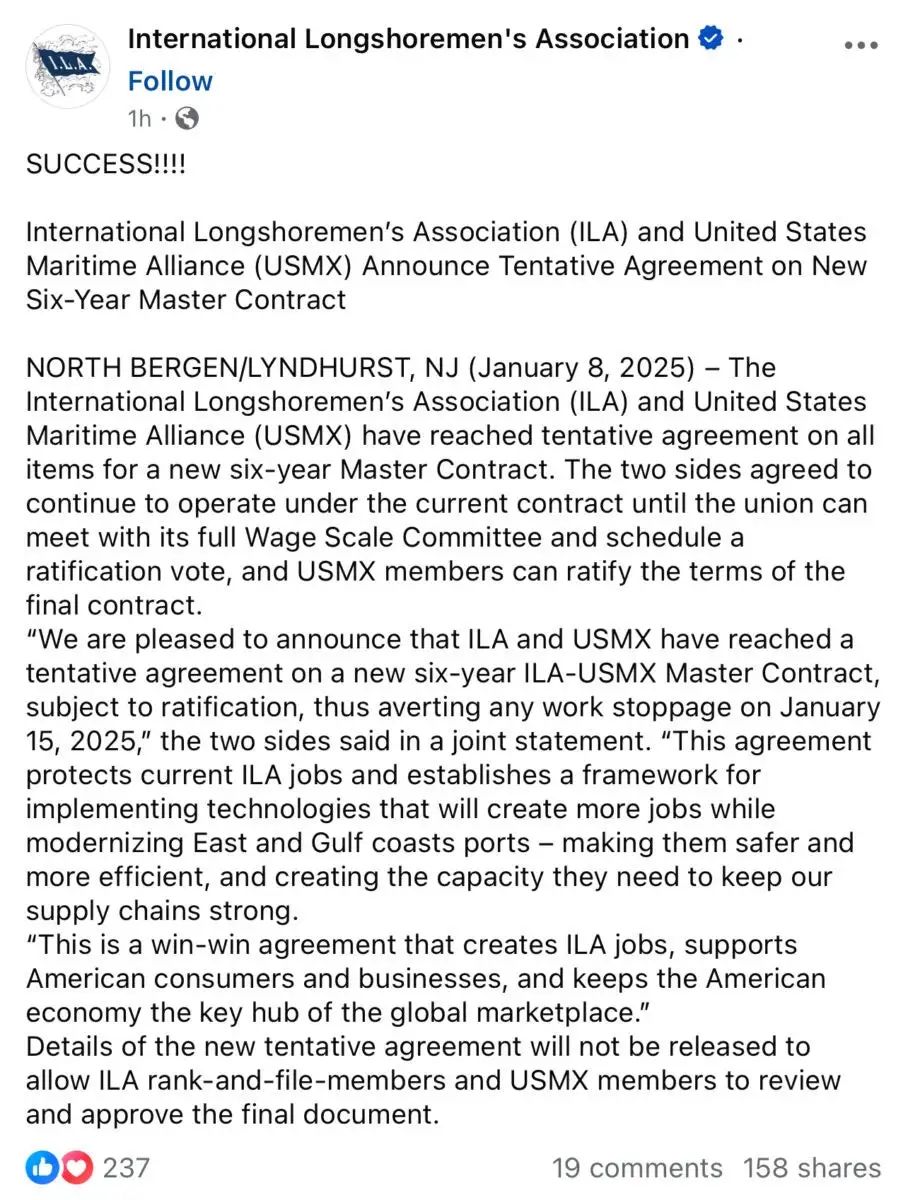

刚刚,北京时间1月9日中午最新消息,美东码头工人和雇主方恢复谈判后,已就新的6年合同达成初步协议,目前只需等待双方内部审批通过即可。 工会宣布达成协议(图源ILA)去年10月1日,因谈判破裂,美东大罢工3天后,双方达成工资协议(涨薪61.5%),并把原合同延至本月15日。从10月推到1月,双方矛盾的焦点,从薪酬问题转移到工人“坚决反对码头引进任何自动化设备”,包括现有的半自动起重机都不行。而这次忽然改口,是因为雇主同意给每台设备配备专人岗位,即因人设岗,起重机操作员岗位的薪酬往往比较高。距离 Deadline 仅剩一周之际,美东罢工终于谈妥,换来新合同6年太平,悬着的心可以放下了,这对跨境电商来说是个大利好。然而,1月份是卖家备货“小旺季”,工厂春节放假 + 特朗普上任 + 新关税前抢备货 + 船司联盟重组 + 中东局势紧张……还有多重 DeBuff 扰乱跨境物流。现在好消息是,美东不罢工了;坏消息是,罢工影响已产生,且其他扰乱因素还在,组合在一起:将对春节备货有什么影响?会怎样干扰2025年运价?我们又如何应对过好下一年?「雇主方」美国海事联盟(USMX) VS 「工会方」国际码头工人协会(ILA)美国海事联盟:非营利性会员制协会,代表东海岸和墨西哥湾沿岸码头行业的雇主。会员单位包括船公司、码头运营商和港口协会,例如马士基、中远海运、达飞、赫伯罗特、阳明、以星等。国际码头工人协会:一战期间成立,ILA取自I Love American,北美最大的海事工人工会,代表美国东海岸、墨西哥湾、五大湖8.5万名码头工人。

工会宣布达成协议(图源ILA)去年10月1日,因谈判破裂,美东大罢工3天后,双方达成工资协议(涨薪61.5%),并把原合同延至本月15日。从10月推到1月,双方矛盾的焦点,从薪酬问题转移到工人“坚决反对码头引进任何自动化设备”,包括现有的半自动起重机都不行。而这次忽然改口,是因为雇主同意给每台设备配备专人岗位,即因人设岗,起重机操作员岗位的薪酬往往比较高。距离 Deadline 仅剩一周之际,美东罢工终于谈妥,换来新合同6年太平,悬着的心可以放下了,这对跨境电商来说是个大利好。然而,1月份是卖家备货“小旺季”,工厂春节放假 + 特朗普上任 + 新关税前抢备货 + 船司联盟重组 + 中东局势紧张……还有多重 DeBuff 扰乱跨境物流。现在好消息是,美东不罢工了;坏消息是,罢工影响已产生,且其他扰乱因素还在,组合在一起:将对春节备货有什么影响?会怎样干扰2025年运价?我们又如何应对过好下一年?「雇主方」美国海事联盟(USMX) VS 「工会方」国际码头工人协会(ILA)美国海事联盟:非营利性会员制协会,代表东海岸和墨西哥湾沿岸码头行业的雇主。会员单位包括船公司、码头运营商和港口协会,例如马士基、中远海运、达飞、赫伯罗特、阳明、以星等。国际码头工人协会:一战期间成立,ILA取自I Love American,北美最大的海事工人工会,代表美国东海岸、墨西哥湾、五大湖8.5万名码头工人。

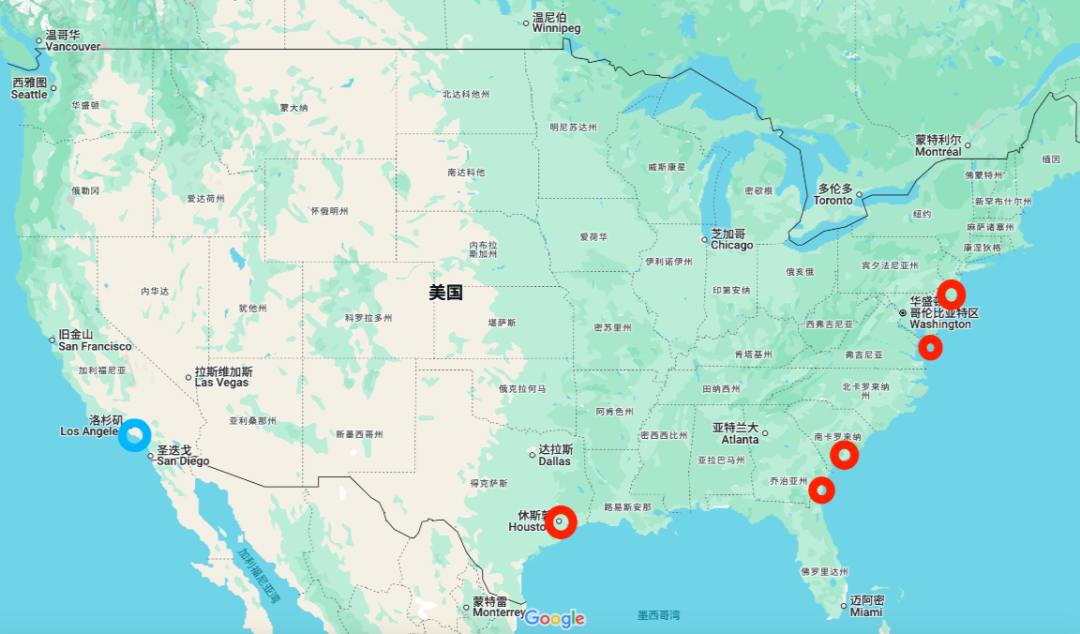

美东5大港口分布美国前6大港除了洛杉矶/长滩,其余5个最繁忙港口(纽约/新泽西、萨凡纳、休斯顿、弗吉尼亚、查尔斯顿)全部位于美东,承担全美68%集装箱出口和56%进口。工会现任第三代主席达格特,海军老兵出身,谈判风格强硬。双方在「自动化」这块硬骨头上一谈就崩,从10月谈到1月,码头工人视自动化为洪水猛兽,理由是“机器会取代人工”,自动化会让工人失业。十多年前,雇主忽悠我们引进了“半自动化”龙门起重机,但如今95%轨道式龙门起重机的工作(起重、堆放、移动和卸下集装箱)完全自动操作,只有最后一步往卡车底盘上放置集装箱时,才会有工人介入。那么这“最后一步”赶尽杀绝,怕是也没多久了吧?雇主方马上否认三连:我不是,我没有,别瞎说。阻挠自动化机器作业,只会降低港口的效率,减少货物量和吞吐量,让美东竞争力倒退,在世行“全球港口排名”快跌出前100了。去年12月12日,特朗普公开喊话支持工人:“没有人比我更懂自动化,我几乎研究过关于它的所有知识,它节省的钱远不及给码头工人带来的痛苦。”

美东5大港口分布美国前6大港除了洛杉矶/长滩,其余5个最繁忙港口(纽约/新泽西、萨凡纳、休斯顿、弗吉尼亚、查尔斯顿)全部位于美东,承担全美68%集装箱出口和56%进口。工会现任第三代主席达格特,海军老兵出身,谈判风格强硬。双方在「自动化」这块硬骨头上一谈就崩,从10月谈到1月,码头工人视自动化为洪水猛兽,理由是“机器会取代人工”,自动化会让工人失业。十多年前,雇主忽悠我们引进了“半自动化”龙门起重机,但如今95%轨道式龙门起重机的工作(起重、堆放、移动和卸下集装箱)完全自动操作,只有最后一步往卡车底盘上放置集装箱时,才会有工人介入。那么这“最后一步”赶尽杀绝,怕是也没多久了吧?雇主方马上否认三连:我不是,我没有,别瞎说。阻挠自动化机器作业,只会降低港口的效率,减少货物量和吞吐量,让美东竞争力倒退,在世行“全球港口排名”快跌出前100了。去年12月12日,特朗普公开喊话支持工人:“没有人比我更懂自动化,我几乎研究过关于它的所有知识,它节省的钱远不及给码头工人带来的痛苦。” 特朗普会见工会主席、副总裁(图源ILA)新总统的力挺,是工会罢工的强硬底气,毕竟理论上罢工是1月16日零点开始,特朗普就职是1月20日上午,中间隔这5天,能发生很多事:美东日均处理7.4万TEU箱子 + 2万TEU空箱,罢工1天积压的箱子,需要6天清理,如果1月罢工5天,得1个月才能清完积压…所以,这次双方能这么迅速达成协议、握手言和,与特朗普的强硬表态怕是分不开的:新总统不想刚上台,就接手个一地鸡毛的东海岸;雇主方也不愿还没开张,就先得罪了新老板。码头工会今日在宣布“达成协议”的同一时间,紧接着发了一条新闻,专门感谢特朗普:总统的支持,是帮助工会赢得合同的最大关键。工会主席表示:“他是我们 ILA 工会和会员心目中的英雄。我们成功达成临时合同协议,特朗普总统功不可没。”近几周,美线运价的涨幅相当可观,“20个月年终奖”的神话今年继续上演。如今罢工威胁的阴影散去,也就不会再有所谓的“罢工附加费”,美线运价是否随之回到正常水平?预计农历新年乃至2025年春季,存在回落的可能性,但即使不罢工,仍有多个因素支撑着海运价。万海航运总经理谢福隆曾表示,这几年集装箱船越造越大,但码头却没有相应扩充,塞港拥挤愈发严重,装卸时间拉长,船舶航班失序,船舶周转率减少,间接推高了运价。美东这种自动化低的港口,应对万箱大船就更加吃力了,而且这次罢工谈妥时间节点较晚,是否已经打乱部分返回亚洲的船期还不好说。每年年底欧线签订长协价,3-4月美线签订长协价,即期运价越高,越能带动长协价上涨。眼下关税、战争、贸易摩擦频繁,即期运价飙升,船司手握谈判筹码,拥有更多话语权,能灵活调整运价策略,拿捏长协价涨价,锁定2025年收益,直接推高明年的头程成本。2024年新增10.6%新船下水,运力增长300万TEU,产能过剩运价必定下跌,但中东战事扩大,亚欧航线继续绕航好望角,30%运力被浪费,占到全球运力7%,新船运力被红海吸收掉后仅剩0.6%富余,明年运力继续吃紧,船公司再调控一下,运价更难回落。再往远一些看,即使2025年中东停战,也会继续绕航:和平协议过程复杂多变,船司担心战火随时再起,对船员和货轮安全考量,会要观望一段时间;重编船期、重返红海航行秩序,需要一俩月时间;苏伊士运河近一年多严重亏损,重开后过路费或调整。由于罢工谈妥时间太晚,船期反应不及,部分货主已将货物运到美西,现在货都在路上了。因此和去年10月一样的剧情,1月可能又在美西上演:货主担忧美东罢工改挂美西,大量来货势必推高西海岸的海运费、转运费、仓储费、快递费等;美西卸柜后陆运转送美东,铁路和卡车的运价也将上涨;考虑天气因素,美西冬季相对多雨,美中芝加哥、美东新泽西1月是一年中最冷月份,气温0度以下,降雪量较大,多个州遭遇暴风雪,长途运输艰难,运费会涨得厉害。为规避特朗普关税,货主采取预防措施,年前大量采购囤货美国,在关税实施前锁定成本。这种恐慌性备货“牛鞭效应”,也间接推高了海运运价。现在是美东不罢工,皆大欢喜,但运价已经上去了,供应链中断和物流延误已经产生,本就紧张的运力资源雪上加霜。中国农历新年期间,大多工厂至少放假两周,1月份就逐步减产,春节期间完全停滞,直到2月中逐步恢复产能。因此,春节前几周的出货需求,往往异常旺盛激增,直接推动节前运费飙升,给跨境电商和全球供应链带来额外成本压力;节后又有一轮积压货物涌向港口,堵上加堵,延长交货时间,还增加其他费用。2023年美国罢工400多次,以前只出现在合同里的“不可抗力”,如今几乎每天都在发生,这一次的结果当然是皆大欢喜,但我们仍要有面对混乱的清醒准备。2024年以来,跨境物流的底层逻辑将在未来几年加速改变:「价格为王」将变为「供应链管理能力为王」的竞争。卖家需要更大、更稳、更柔韧的海外仓服务商,需要基于供应链思维、重资产打造的物流“分区”履约网络,重仓个别区域的服务商,一旦遭遇这种美东、美西随机罢工,将原地瘫痪束手无策。2024年,谷仓持续扩仓突破200万㎡,北美仓群达到130万㎡,完成“全美八区”分仓履约,打磨尾程渠道优选,掌控全链核心资源。谷仓长期重资产投入海外基建,这并非激进盲目,既是基于行业竞争新格局和客户竞争模式转变的前瞻布局,也是对中国出海前景的长期看好,更是为客户构建弹性供应链打“提前量”,在危机之际从容应对。

特朗普会见工会主席、副总裁(图源ILA)新总统的力挺,是工会罢工的强硬底气,毕竟理论上罢工是1月16日零点开始,特朗普就职是1月20日上午,中间隔这5天,能发生很多事:美东日均处理7.4万TEU箱子 + 2万TEU空箱,罢工1天积压的箱子,需要6天清理,如果1月罢工5天,得1个月才能清完积压…所以,这次双方能这么迅速达成协议、握手言和,与特朗普的强硬表态怕是分不开的:新总统不想刚上台,就接手个一地鸡毛的东海岸;雇主方也不愿还没开张,就先得罪了新老板。码头工会今日在宣布“达成协议”的同一时间,紧接着发了一条新闻,专门感谢特朗普:总统的支持,是帮助工会赢得合同的最大关键。工会主席表示:“他是我们 ILA 工会和会员心目中的英雄。我们成功达成临时合同协议,特朗普总统功不可没。”近几周,美线运价的涨幅相当可观,“20个月年终奖”的神话今年继续上演。如今罢工威胁的阴影散去,也就不会再有所谓的“罢工附加费”,美线运价是否随之回到正常水平?预计农历新年乃至2025年春季,存在回落的可能性,但即使不罢工,仍有多个因素支撑着海运价。万海航运总经理谢福隆曾表示,这几年集装箱船越造越大,但码头却没有相应扩充,塞港拥挤愈发严重,装卸时间拉长,船舶航班失序,船舶周转率减少,间接推高了运价。美东这种自动化低的港口,应对万箱大船就更加吃力了,而且这次罢工谈妥时间节点较晚,是否已经打乱部分返回亚洲的船期还不好说。每年年底欧线签订长协价,3-4月美线签订长协价,即期运价越高,越能带动长协价上涨。眼下关税、战争、贸易摩擦频繁,即期运价飙升,船司手握谈判筹码,拥有更多话语权,能灵活调整运价策略,拿捏长协价涨价,锁定2025年收益,直接推高明年的头程成本。2024年新增10.6%新船下水,运力增长300万TEU,产能过剩运价必定下跌,但中东战事扩大,亚欧航线继续绕航好望角,30%运力被浪费,占到全球运力7%,新船运力被红海吸收掉后仅剩0.6%富余,明年运力继续吃紧,船公司再调控一下,运价更难回落。再往远一些看,即使2025年中东停战,也会继续绕航:和平协议过程复杂多变,船司担心战火随时再起,对船员和货轮安全考量,会要观望一段时间;重编船期、重返红海航行秩序,需要一俩月时间;苏伊士运河近一年多严重亏损,重开后过路费或调整。由于罢工谈妥时间太晚,船期反应不及,部分货主已将货物运到美西,现在货都在路上了。因此和去年10月一样的剧情,1月可能又在美西上演:货主担忧美东罢工改挂美西,大量来货势必推高西海岸的海运费、转运费、仓储费、快递费等;美西卸柜后陆运转送美东,铁路和卡车的运价也将上涨;考虑天气因素,美西冬季相对多雨,美中芝加哥、美东新泽西1月是一年中最冷月份,气温0度以下,降雪量较大,多个州遭遇暴风雪,长途运输艰难,运费会涨得厉害。为规避特朗普关税,货主采取预防措施,年前大量采购囤货美国,在关税实施前锁定成本。这种恐慌性备货“牛鞭效应”,也间接推高了海运运价。现在是美东不罢工,皆大欢喜,但运价已经上去了,供应链中断和物流延误已经产生,本就紧张的运力资源雪上加霜。中国农历新年期间,大多工厂至少放假两周,1月份就逐步减产,春节期间完全停滞,直到2月中逐步恢复产能。因此,春节前几周的出货需求,往往异常旺盛激增,直接推动节前运费飙升,给跨境电商和全球供应链带来额外成本压力;节后又有一轮积压货物涌向港口,堵上加堵,延长交货时间,还增加其他费用。2023年美国罢工400多次,以前只出现在合同里的“不可抗力”,如今几乎每天都在发生,这一次的结果当然是皆大欢喜,但我们仍要有面对混乱的清醒准备。2024年以来,跨境物流的底层逻辑将在未来几年加速改变:「价格为王」将变为「供应链管理能力为王」的竞争。卖家需要更大、更稳、更柔韧的海外仓服务商,需要基于供应链思维、重资产打造的物流“分区”履约网络,重仓个别区域的服务商,一旦遭遇这种美东、美西随机罢工,将原地瘫痪束手无策。2024年,谷仓持续扩仓突破200万㎡,北美仓群达到130万㎡,完成“全美八区”分仓履约,打磨尾程渠道优选,掌控全链核心资源。谷仓长期重资产投入海外基建,这并非激进盲目,既是基于行业竞争新格局和客户竞争模式转变的前瞻布局,也是对中国出海前景的长期看好,更是为客户构建弹性供应链打“提前量”,在危机之际从容应对。 返回列表