美国市场预测:万亿美元增量,电商渗透率破20%,4倍线下增长

2025.02.24

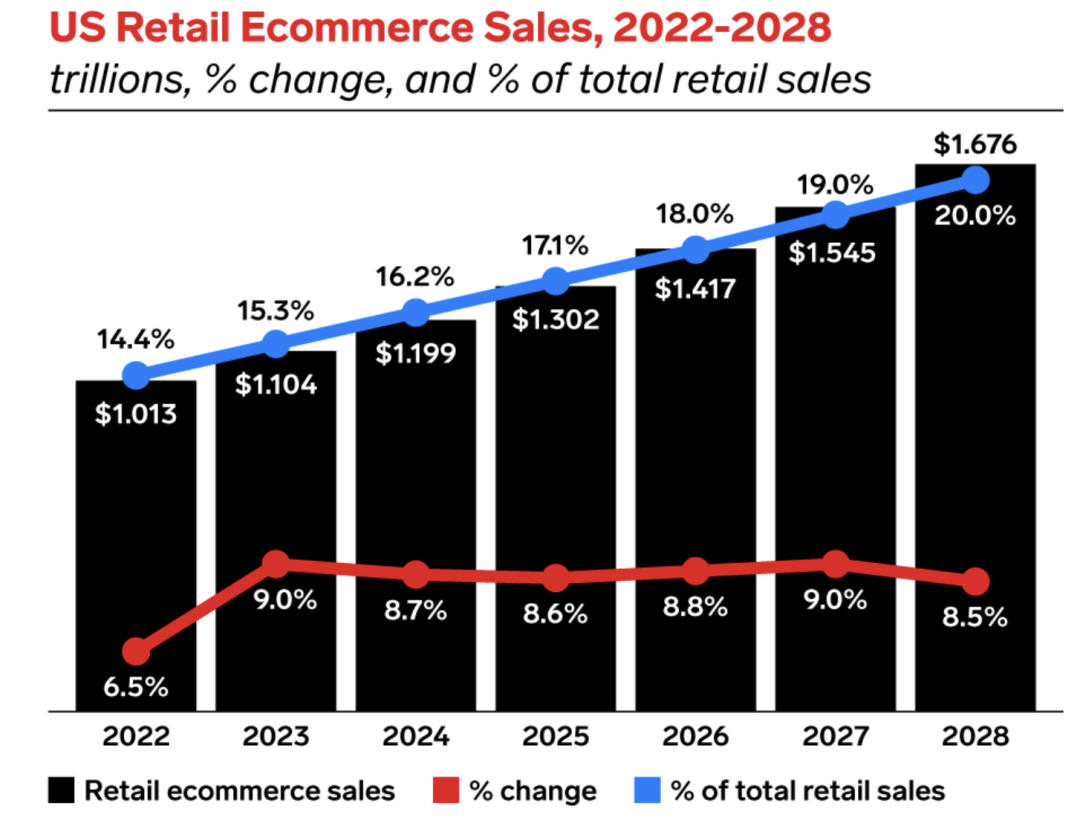

所谓“福祸相依,危机并存”,开年“T86关税战”危机的阴影之外,大西洋彼岸的美国电商市场,也正酝酿着一场更惊人的机遇爆发。eMarketer最新预测显示:2024-2028年间美国电商将狂揽近10,000亿美元增量,这个数字相当可观,几乎预订了未来几年美国跨境电商市场的增长前景,为跨境电商吃下一颗定心丸。更关键的是,电商增速将以实体店4倍的绝对优势领跑,到2028年每5美元零售消费中,就有1美元来自线上。电商的增长速度和渗透率,都在压倒性的优势领先于线下。 图片来源eMarketer

图片来源eMarketer

- 整体增长健康:2024年电商增速8.7%,总规模逼近1.2万亿美元;

- 移动占比提升:手机端购物更加普遍,2028年将突破 50% 大关;

- 买家群体切换:在新增的网购用户中,Z世代消费贡献将达到90%;

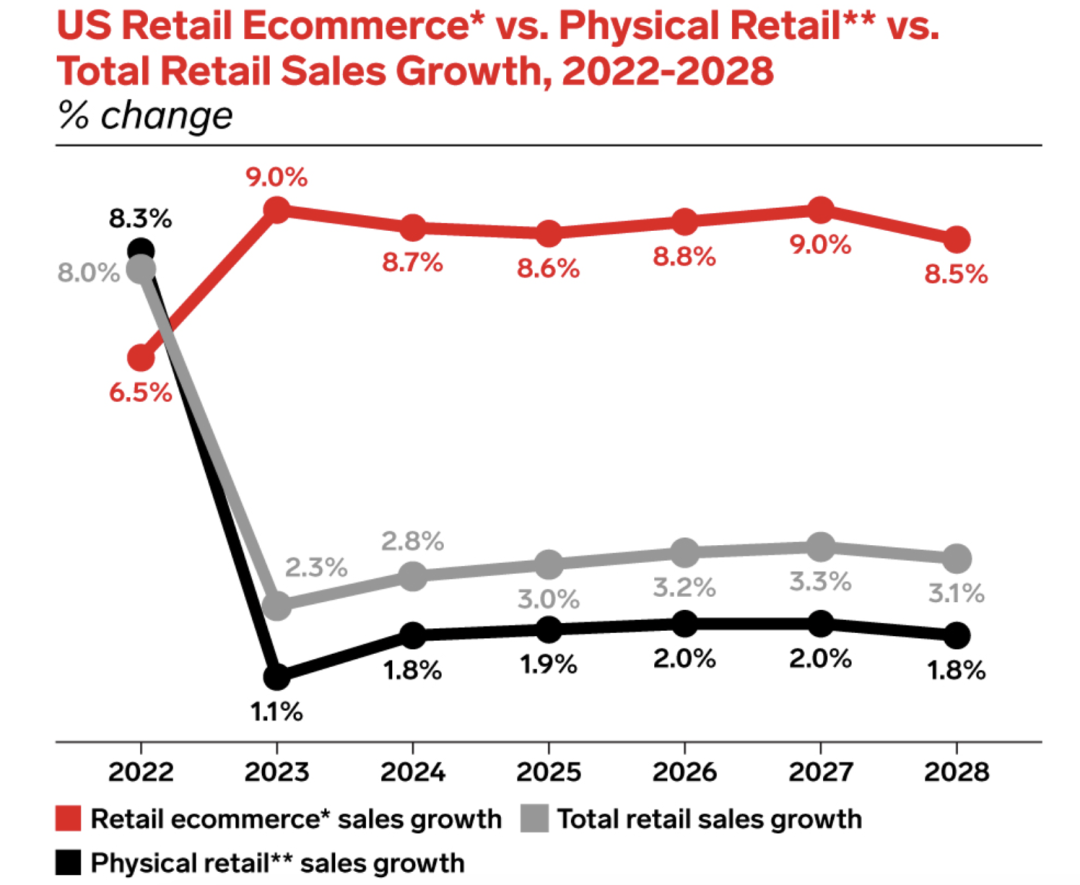

疫情后初期,美国线下消费迅速反攻,在疫情期间积累的线上渗透率开始下滑,但最近两年的美国跨境电商市场,正在上演"线上反攻战”:眼下,线下实体店虽然仍占据80%零售额,但增长已陷入2%左右的瓶颈期。反观电商,即便失去疫情红利,至今依然保持着年均8.5%-9%的稳健增速,稳中稳进,这可以说是跨境电商卖家的可期未来了。 图片来源eMarketer

图片来源eMarketer

稳健增长的背后,剖析可发现,跨境电商增长藏着3个关键转折点:一,手机购物已成新常态:2028年移动端将贡献电商增量的三分之二,年轻人甚至直接用TikTok下单,这与他们的父辈习惯在电脑网页端下单,有很大的反差。二,跨境电商进入更高性价比的时代,价格战愈演愈烈:Temu、SHEIN杀入后,服装、电子产品线上价格普降5%-9%,事实证明,没有人能够拒绝质优价廉的商品的诱惑。三,买家的消费习惯不可逆:疫情培养的"懒人经济"仍在发酵,70%用户表示会持续增加网购比例,例如疫情期间购买的3C电子类商品,近两年到了更新换代的时候,又将带动一波消费潮。展望未来,以上这3大“引擎”正在加速,推动跨境电商渗透率突破20%大关。尽管美国电商的起步很早,但由于物流基础建设等原因,线上电商的渗透率长期维持在15%徘徊。如今,随着随着三大引擎同时点火,预计到2028年,美国电商渗透率将历史性突破20%的关口,相当于每年提升1个百分点。

预测到2028年,94%网购交易将通过手机完成;社交电商异军突起,例如TikTok Shop单日GMV破千万美元;线上APP内闭环成标配,亚马逊、Temu纷纷加码"即看即买"功能,缩短买家的购物心理决策周期。这批"移动原生代"贡献90%新增网购用户,与父辈们不同的是,他们的购物决策路径巨变,38%的人直接在社交平台完成从“种草”到下单,冲动型消费增加,主打一个早买早享受。此外他们对价格的敏感度更高,73%的买家会全网比价后才购买,便宜不便宜不重要,不能买贵最重要。在跨境电商品牌出海的热门品类中,服装、美妆等高频品类线上占比突破35%;玩具类目异军突起,2025年线上渗透率将超50%;大家居品类逆袭:大件家具在沉寂了几年后,线上销售9.2%的年增速远超行业。在看似铁板一块的美国市场,一场跨境电商的"新王争夺战"正在上演。尽管亚马逊仍以40%的市占率称王,但中国出海势力的崛起速度已不容小觑。亚马逊的FBA海外仓"护城河"效应依旧明显,2024年净销售额6380亿美元,Prime会员渗透率超65%,物流网络覆盖全美98%地区。中国高性价比平台的闪电战,日均包裹量突破80万件,服装类价格比本土平台低30%-50%,靠社交媒介裂变拉新效果显著。TikTok Shop 的内容电商的降维打击,用户平均停留时长超90分钟,转化率比传统平台高3-5倍,KOL带货已成“社交媒体内容电商”标配。

应当引起我们深思的是,这场“较量”不止是平台份额的问题,也正在重塑美国电商的游戏规则:· 物流时效战:亚马逊"当日达"遭遇Temu等性价比冲击,有人为了更快时效买单,也有人为了更便宜价格买单;· 内容营销战:短视频“种草”正在取代传统的搜索框购物,从“你想买”到“推荐你买”,智能推荐将彻底改变传统购物决策。· 海外仓暗战:中国卖家通过海外仓将履约时效压缩至3天,在美国进行多仓群布局的大型海外仓服务商,面积已经突破百万级别,实现多仓群分区履约,短链交付时效追赶亚马逊。服装、家居、玩具三大类目以60%年增速领跑增量市场,即便面临T86清关政策收紧后的成本压力,中国供应链的极致性价比壁垒仍难被撼动;而汽车配件、生鲜等传统线下品类,在全球通胀常态化背景下,正以“线上替代线下”逻辑逆袭——美国消费者愿为30%的价格优势多等3天,跨境卖家需深挖“刚需型性价比”洼地。虽然眼下T86的闹剧暂时收场,但是这个达摩克利斯之剑依然高悬,等美国海关完成过渡期后,恐怕依旧会落地收紧800美金免税政策,随着直发优势降低,海外仓备货依旧是跨境电商必须的必选题。在国内玩过的,都可以在跨境电商再玩一遍。新一代年轻买家已登场,传统网页端的购物优势将慢慢消失,年轻用户要的不是“能买”,而是“沉浸式逛买体验”,喜欢在精致的APP内享受折扣而非扑面而来的网页版。尽管去年TikTok风波至今还没过去,但是内容电商已经根植于年轻人心中,一旦埋下种子就不会轻易被抹去,移动端购物代表的是更先进的购物模式,更符合新一代年轻人的消费理念。

未来五年,确定性中的也存在着变局。站在2024年的关口,我们认为,美国电商市场将呈现两大确定性趋势和三大变量:马太效应加剧:头部平台吃掉80%增量,玩家需找到自己的生态位;本土优势扩大:重关税时代到来,本土化的海外仓将成为出海标配。美联储降息带来的消费力释放;人工智能技术改变购物比价模式;跨境电商相关的税务政策等变动。对于中国卖家而言,这个年均增长8%的美国市场,既是金矿山也是试炼场,快速适应"手机购物+社交裂变+本土履约"新三角关系的玩家,将能在万亿蛋糕中切下最丰厚的一块。 返回列表